2021.02.24

ポーラが「FUJIMI」運営のトリコを通常のEC企業の3倍で評価した理由(前編)|ニュース解説プレミアム Vol.21

冨岡 大悟: M&A BANK株式会社 代表取締役/公認会計士

昨年末、2021年のM&A動向の一つとして、D2C事業の大型M&Aイグジットを予想していました。

早速、これに該当するM&Aニュースが飛び込んできたので今回はこれを取り上げます。

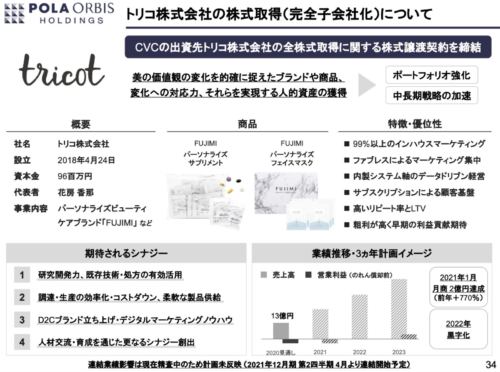

2月12日、ポーラ・オルビスホールディングスはパーソナライズスキンケアのD2CブランドFUJIMIを運営するトリコの買収を公表しました。

100%株式譲渡で買収金額は38億円です。当期売上予想は13億円だそうです。

この金額、どう思いますか?

高いでしょうか、安いでしょうか、適正価格でしょうか。

一般的なD2C、EC事業のM&Aを検討された方なら、「かなり高い」と考えるでしょう。

買収金額の考え方として、実務上は営業利益ベースの指標が使われることが多く、場合によって売上ベースの指標が使われます。

本件は赤字企業ということで利益指標を使うには工夫が必要なので、ここでは簡単に計算するために売上の何倍で買収されたのかという指標(≒PSR)で考えましょう。

そうすると売上13億の3倍で39億ということになります。

変数が多く一概には言えないのですが、一般的なECであれば1倍を基準に考えられることが多いです。

つまり、一般的には1倍くらいのところ、3倍にまで評価される「何か」がトリコにはあったことになります。

外部からはわかりませんが、ポーラの開示資料に興味深いページがあったためそれを使って推測します。

以下ポーラの開示資料の1ページだけで判断します。

たった1ページであっても、トリコ自体が極めて優れた会社でありサービスを展開しているとポーラが考えていることが十分伝わってきます。

そう考える根拠が、今後D2CビジネスのM&Aイグジットを考えている方に参考になるはずです。

この1ページを9つの視点から説明します。

- 成長率

- ポーラ出資後のM&A

- 関連法規

- サブスク系D2C

- チャーンレート

- Gross margin

- 商品構成

- データ×パーソナライズ

- アクハイヤー

(※⑤~⑨は次号で解説)

・

・

・

・

冨岡 大悟: M&A BANK株式会社 代表取締役/公認会計士

KPMG/あずさ監査法人のIPO部に所属。IPO関連業務、M&AのDD、会計監査等に従事。フロンティア・マネジメント株式会社にて、M&Aアドバイザー業務等に携わる。その後、オーストラリアに駐在。日系企業の海外進出支援、事業開発業務等に携わる。帰国後、TOMIOKA C.P.A OFFICEを開設。IPO、M&A、資金調達、事業開発等のコンサルティングを行う。同時に、IdeaLink株式会社の取締役CFOの他、上場準備会社を中心に3社の社外役員に就任。

-

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

-

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

2021.09.28

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

-

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

2021.08.26

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

-

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

2021.07.28

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

-

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

-

M&A前提の起業の留意点|ニュース解説プレミアム Vol.24

2021.05.25

M&A前提の起業の留意点|ニュース解説プレミアム Vol.24

新着M&Aニュース

-

M&Aニュース

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

M&Aニュース

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

2021.09.28

-

M&Aニュース

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

2021.08.26

-

M&Aニュース

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

2021.07.28

-

M&Aニュース

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

アクセスランキング

-

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

-

上場会社を操り人形にする方法|ニュース解説プレミアム Vol.16

2020.09.30

-

2021年大量発生中のM&Aトラブル |ニュース解説プレミアム Vol.20

2021.01.22

-

SOMPOによるABEJA関連会社化、実は今後大流行のM&A手法|ニュース解説プレミアム Vol.23

2021.04.26

案件情報をお探しの方 担当からすぐに連絡いたします。

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.