2019.11.21

M&Aにつきもの、知っておきたいIFRS(国際会計基準)の基本|Vol.235

M&Aと関係の深い「IFRS」。

島袋

冨岡くん、今日はIFRS、国際会計基準について話しましょう。

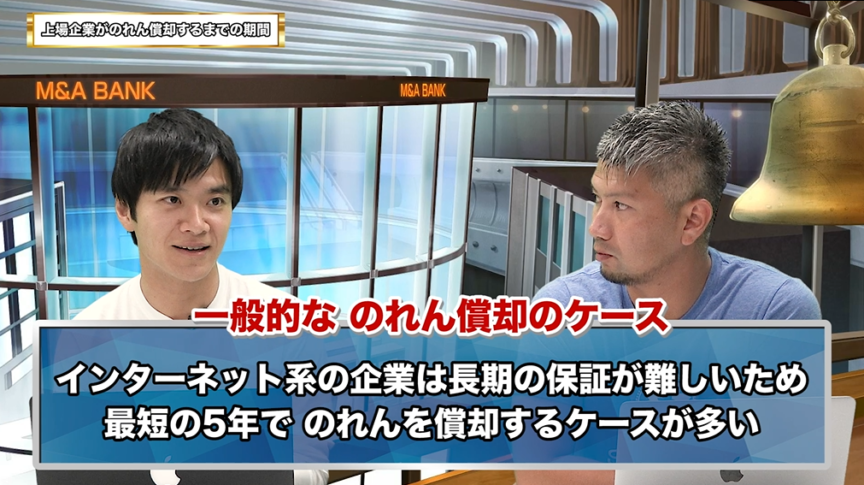

まず、上場企業が買収する場合は5年でのれんを償却しなきゃいけないんですよね。

冨岡

20年以内なんですが、いろいろあって5年くらいが多いですね。

島袋

20年以内なんですか。

冨岡

そうなんです。ただ、のれんは(買収の)効果が生じる期間に償却しましょうねという話になるんです。

特にインターネットの企業の場合は、「買収したら20年間安泰です」とは言いにくいじゃないですか。

だから、実務的には5年で償却しましょうねということになるケースが多いです。

島袋

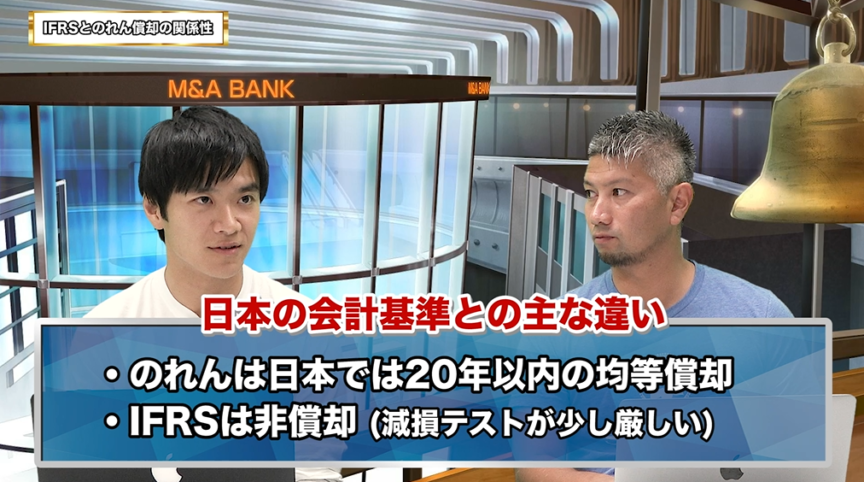

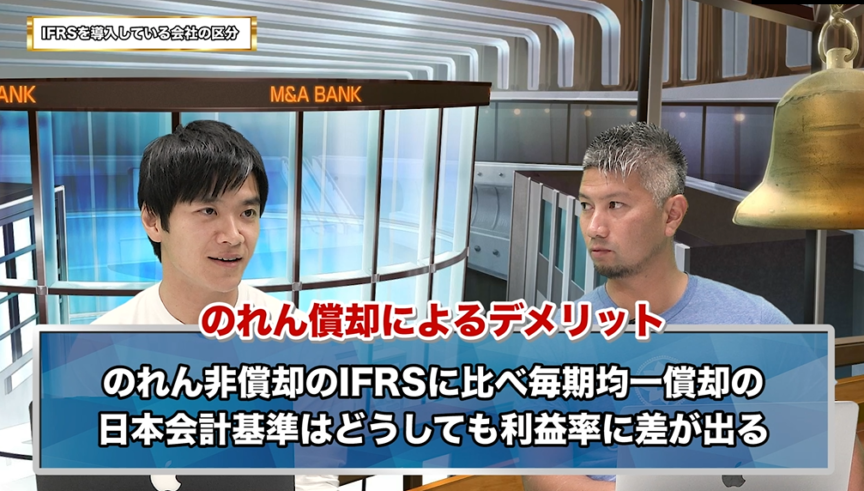

日本の会計基準だった場合は毎月のれんを償却しないといけないけど、国際会計基準だと、毎月のれんを償却しなくていいんですよね。

ただ、想定よりも収益が減った場合は特損を落とさないといけないというのが、ライザップで起こったことなんですよね?

冨岡

日本の会計基準でも「定期償却プラス減損」というのはあります。

だけど、IFRSだと定期償却がなくて、減損テストというのが毎年行われるだけなんです。

簡単に言うと、その減損テストが日本の減損の基準より少し厳しめで、将来のキャッシュフロー見積額が回収可能額を少しでも下回ったらすぐ減損してください、というのがIFRSの考え方です。

毎期償却しなくてもいいけど、その代わり1年に1回の減損テストはしっかりやるように、というものです。

IFRS適用企業は、より高く買う?

島袋

基本的に毎月償却しなくていいわけですよね。

じゃあ、買った会社の利益がそのままPLに乗ってくるから、買うお金さえ調達できれば、M&Aすればするだけ、PL上は一瞬増収増益になりうるわけですよね。

となると、IFRS適用企業にはM&A案件がすごく集まってきそうですし、年間の利益の3倍~7倍と言われることが多い売却金額も、(IFRS適用企業が買収する場合は)もっといけるんじゃないかとも思います。

たとえば、「愛情・友情・平尾丈」さんのじげん社も、リジョブさんを16億かそれくらいで買ってますよね。(※正しくは約20億)

うろ覚えですが、たしか買った当時は利益が5000万くらいしか出ていなかったので、3倍~7倍よりもっと高い倍率で買収されているんですよね。

IFRS適用企業だとそういうこともありえるのかなと思って。

冨岡

可能性はあると思います。

適用していない会社の経営者が「いや、のれん償却を考えると営業利益何年分までなんですよね」と言うことってけっこうあるじゃないですか。

やっぱりそういうことですよ。

IFRSを導入する理由、こんなパターンも。

冨岡

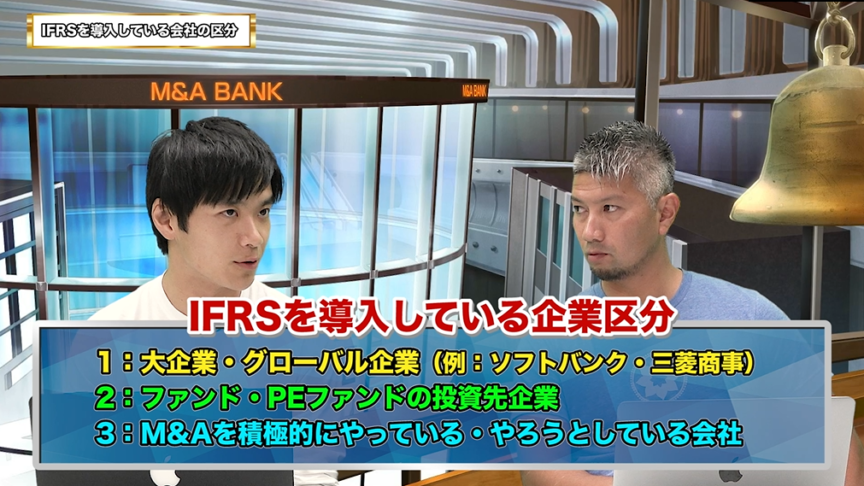

IFRSと日本の会計基準の違いが一番わかりやすく表れるのがのれんの償却だということなんですが、そもそもどういう会社が導入しているかと言うと、だいたい3つくらいの区分に分けられます。

まずひとつめは、いわゆる大企業・グローバル企業。たとえばソフトバンクとか三菱商事とか世界的に活躍している大企業。

ふたつめが、いわゆるファンド、PEファンドの投資先企業です。

こちらは詳しくはあとで説明するとして、3つ目が、M&Aを積極的にやっている、ないしはやろうとしている会社なんです。

大企業はそもそも世界の会社と競い合ってやっていく中で、同じルールや基準で他の会社と比較しやすいように、海外の投資家からも投資してもらいやすいように導入している、みたいな理由が多いです。

それ以外の2つが導入する理由は、やっぱりのれんの償却ですね。正直ここが大きいですよ。

ファンドは買収したあと、非公開企業をIPOさせることを目的にしているじゃないですか。

そのときにのれん償却が重たいと、IPOさせることも、投資家に魅力的に感じてもらうことも難しそうですよね。

島袋

あー、なるほどね。

冨岡

だから、よくよく見るとIPOする会社がいきなりIFRSを適用している事例がけっこうあるんですよ。

たしかIFRS適用企業の上場の最初はすかいらーくで。

島袋

確かにそれ、東証のホームページに書いてますね。

冨岡

ファンドが買収しているから、のれんを償却しないで上場させるやり方をとっているんです。

ファンドの投資企業は、IFRSを使って上場している会社がけっこうあります。

島袋

LINEとか、コメダホールディングスもファンド絡みですね。

冨岡

LINEはグローバル企業ですしね。

3つめのM&Aを積極的にやっている会社としては、じげんさんもそうかもしれませんね。

じげんさんは「グローバルに通用する会社になるため」みたいなイメージもありますが、やっぱりM&Aを積極的にやっていくにはのれんの償却は重たくなりがちなので、IFRSを適用するというシンプルな発想があるんじゃないでしょうか。

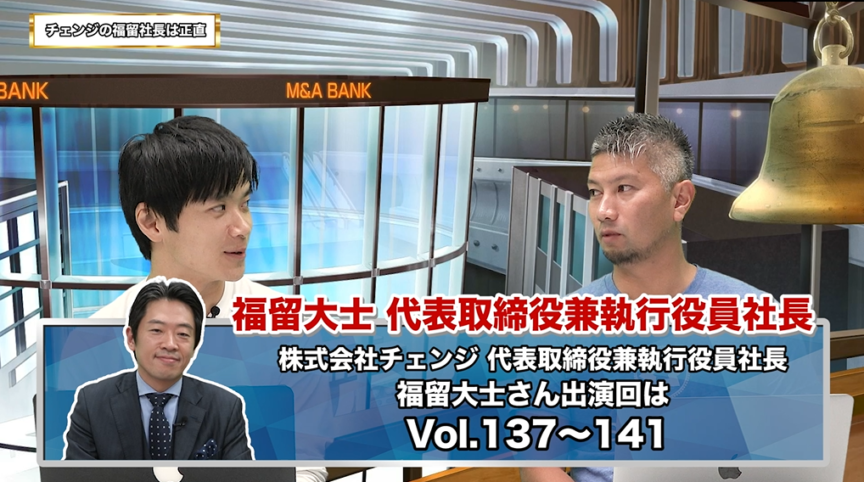

それに、前にゲストで来ていただいた、チェンジの福留社長。

あの方はすごく正直で、「のれん償却が重たいから、IFRSを導入します」とおっしゃってましたね。

あれはまさに3つめのパターンですよね。

▼ 福留さん 過去のご出演回

「のれんのためじゃなくて、国際的な比較可能性を確保するためにうちはIFRS導入するんです」と言う会社さんの方が多い中。

島袋

建前でそう言うんですよね。

冨岡

IFRSを導入している会社は買収しやすいし、買収したいからIFRSを入れているケースも多いので、売り手はそういう企業に積極的に声をかけにいくのも一つのやり方ではあります。

売り手もIFRSに注目するべき理由

島袋

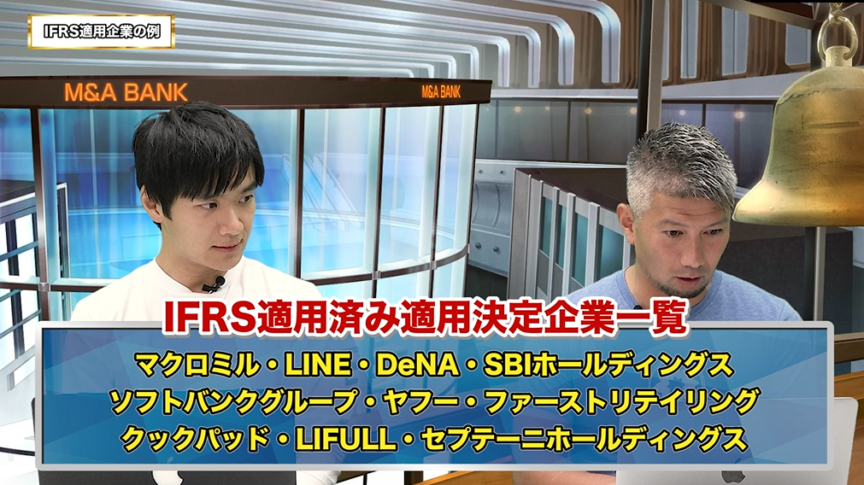

東証のホームページで、IFRS適用済み、適用決定企業の一覧が見られますね。

2019年9月現在で215社、ネット系だと、マクロミル、LINE…

冨岡

マクロミルはファンド案件ですね。

島袋

そうなんですね。

DeNA、SBIホールディングス、ソフトバンクグループも。

面白いですね。

ヤフー、ファーストリテイリング、ユニクロさんもそうですし、クックパッド、LIFULLも。けっこうありますね。

セプテーニホールディングスもそうなんだ!まあたくさんありますね。

冨岡

やはりネット系と言っても大きめの会社さんが多いですよね。

のれんの負担が軽くなると言っても、そもそも導入するのにすごくお金がかかるんですよ。少なく見て5000万とか。

1~2年で準備したとして、5000万くらい予算を確保しておかないといけないです。会社の規模によっても全然違うんですけどね。

比較的軽いネット系とかでもそれくらいは確保しないときついです。

そのあとのランニングコストも、普通の日本の会計基準に比べたら数千万ずつコンスタントにプラスになるケースがけっこうあります。

今は監査法人がすごい人手不足で人を割けないので単価も上がりますし、特にIFRSは対応できる人も少ない。

(導入する)会社側にも全然いないでしょうから、人的なコストもかなりかかるので、簡単には導入できないと思います。

島袋

なるほど。

メリットは大きくても簡単には手を出せないIFRSですが、売り手としては買収意欲の高い買い手候補かどうかを見る指標としても覚えておいてもらうとよさそうですね。

それでは今回はここまでです。またM&A BANKでお会いしましょう!

■島袋直樹:M&A BANK株式会社-取締役会長

シリアルアントレプレナー。26歳でインターネット広告代理店を創業、年商20億円規模に成長させる。2016年に同社を分社化し、インターネットメディア運営を主体とするIdeaLink株式会社を創業。2017年12月、自社メディア5媒体を上場企業に事業譲渡し、2018年3月よりM&A BANKの運営を開始。「事業は創って売る」をモットーとする。「会社は伸びてるときに売りなさい。」の著者。

■冨岡 大悟:M&A BANK株式会社-代表取締役/公認会計士

KPMG/あずさ監査法人のIPO部、フロンティア・マネジメント株式会社でのM&Aアドバイザー業務を経て、オーストラリアに駐在。日系企業の海外進出支援、事業開発業務等に携わる。帰国後にTOMIOKA C.P.A OFFICEを開設。IdeaLink株式会社のCFOの他、上場準備会社を中心に3社の社外役員も務める。

順次更新、冨岡の出演動画 一気見はこちらから

(M&A BANK YouTubeチャンネル)

-

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

2023.03.27

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

-

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

2023.03.03

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

-

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

2023.02.25

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

-

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

2023.02.11

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

-

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

2023.01.25

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

-

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

2023.01.21

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

新着M&Aニュース

-

M&Aニュース

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

M&Aニュース

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

2021.09.28

-

M&Aニュース

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

2021.08.26

-

M&Aニュース

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

2021.07.28

-

M&Aニュース

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

アクセスランキング

-

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

-

上場会社を操り人形にする方法|ニュース解説プレミアム Vol.16

2020.09.30

-

2021年大量発生中のM&Aトラブル |ニュース解説プレミアム Vol.20

2021.01.22

-

SOMPOによるABEJA関連会社化、実は今後大流行のM&A手法|ニュース解説プレミアム Vol.23

2021.04.26

案件情報をお探しの方 担当からすぐに連絡いたします。

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.