2019.06.13

M&A・最終契約の際の注意点|Vol.181

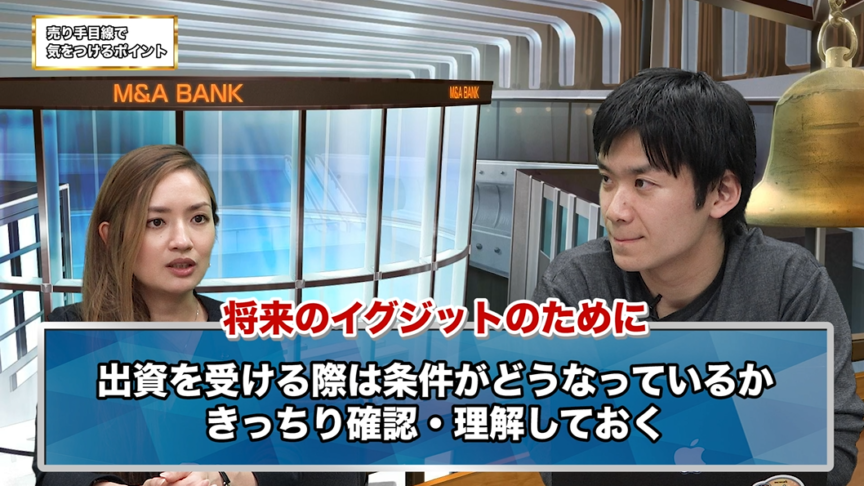

投資契約はどうなっている?

冨岡

前回に引き続き、岡本弁護士をお招きしています。

今回は契約交渉や契約締結の後の話をお聞きしたいと思います。

売り手目線で「ここに気をつけた方がいい」というポイントをいくつか教えていただけますか?

岡本

たとえばベンチャー企業が売却でイグジットするケースで、既存の投資家から出資を受けていた場合は、M&Aでもらった対価をどう分配するかを投資契約や株主間契約で決めていることがあるので、その条件がどうなっているかチェックする必要があります。

冨岡

M&Aどころか、出資段階の話ですよね。

岡本

そうですね。

資本政策は一度締結してしまうと戻れないところがあるので、すごく重要です。

イグジットはIPOだけじゃなく、M&Aになるかもしれないので、出資を受ける際はその条件がどうなっているかをきっちり確認して理解しておくことが必要です。

細かいけど、すごく重要なのは

岡本

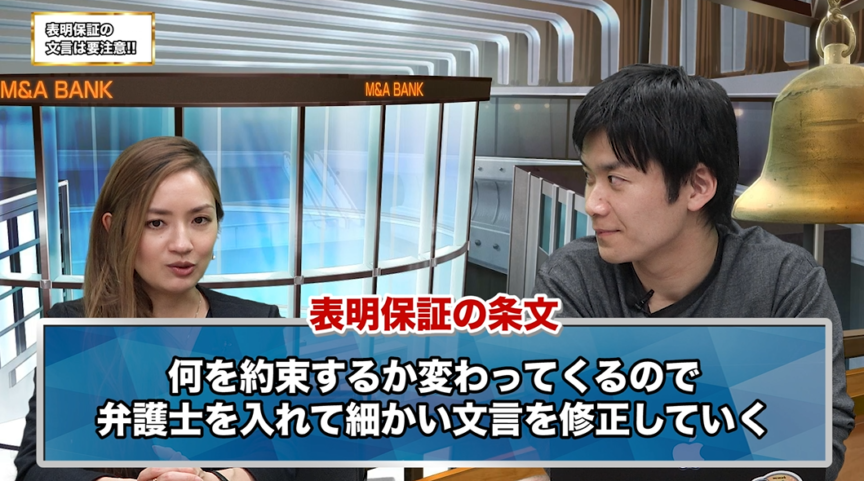

あとは、売り手側の立場からして重要度が高いのは表明保証ですね。

表明保証は、売却対象になる事業なり会社の内容について何をお約束するかについて細かい内容がバーっと別紙に書いてあったりして、どれも同じように見えるかもしれません。

でも実は細かい文言によってどれくらいの約束をするかがけっこう違ってくるので、その文言はやっぱり弁護士を入れてチェックするということが大事になると思います。

よくある売り手側のテクニックでは、たとえば買い手が「今やっている事業が第三者の権利を知的財産権などの権利を一切侵害していない」といった内容入れたいとき、売り手としては「経営陣が知る限り」のような、「知ってる範囲では侵害していませんよ」という意味の文言を入れたり、買い手側はそれを削除したり、ということがあります。

交渉していって、「知り得る限り、経営者としての一般的な注意義務を果たしていればわかる範囲ではやっていません」というような内容に変えていきます。

冨岡

条文を削除する・残すだけじゃなく、表現でもちょこちょこせめぎ合いがあるんですよね。

岡本

そうですね。

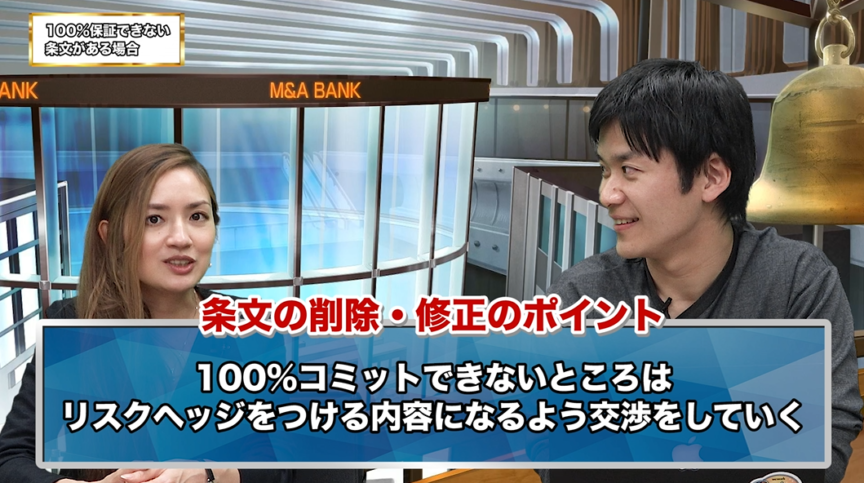

財務諸表とか事業計画でも「一切何の誤りもありません」というのは、ちょっとした誤記とかほんの少しのミスもないのかと言われると、100%保証するのってけっこう難しいところもあると思うので、「重大な点においては誤りはないです」という内容にしたり。

労務面でも残業代の未払いがよく論点になりますが、「一切ない、ゼロです」と言うのではなく、「事業に重大な不利益を及ぼすような労働法の違反はありませんよ」という範囲にとどめるとか。

売り手としても100%コミットできないところは、なるべくリスクヘッジをつける内容になるよう交渉をしていくすることが多いです。

冨岡

じゃあ法律の専門家じゃない売り手の経営者からすると、表面保証に書いてあることは自分が100%コミットできるかどうかが基準に見ると考えるとわかりやすそうですね。

それなら専門的知識がなくても、なんとなく見たときにこれはヤバイとわかるかもしれないですね。

M&A後のことも要チェックです

冨岡

いわゆるPMI期間について、リーガルの観点で何かありますか?

岡本

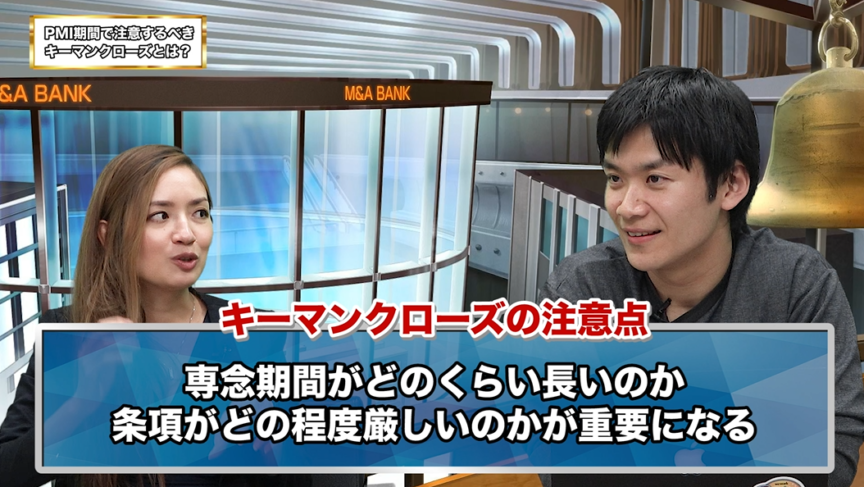

やっぱり特にスタートアップ企業の売却案件だと、キーマンクローズという、創業者やキーマンと言われる人たちに「買収されたあともしばらく会社の事業に携わって専念してくださいね」という条項が入っていることが多くて、それの厳しさがどの程度なのかが重要になります。

その期間がどれくらい長いのか、売却した事業にどのくらい専念しないといけないのか。

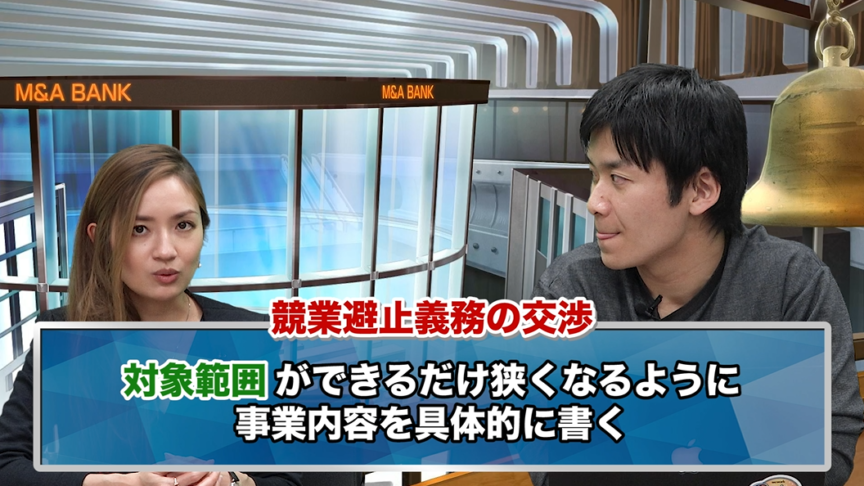

あとは競業避止義務ですね。

売った対象の事業と全く同じ事業は当然ダメだと思いますが、ちょっと似てるとか、競業しうるものまで含めるとすごく広くなってしまうかもしれないので、売り手としてはそこをなるべく狭く、たとえば事業名を具体的に書くことがあります。

あとは対象範囲を、日本ではダメなのか、他の国でもダメなのかとか、何年間ダメなのかとか、という風に交渉していくことになるかと思います。

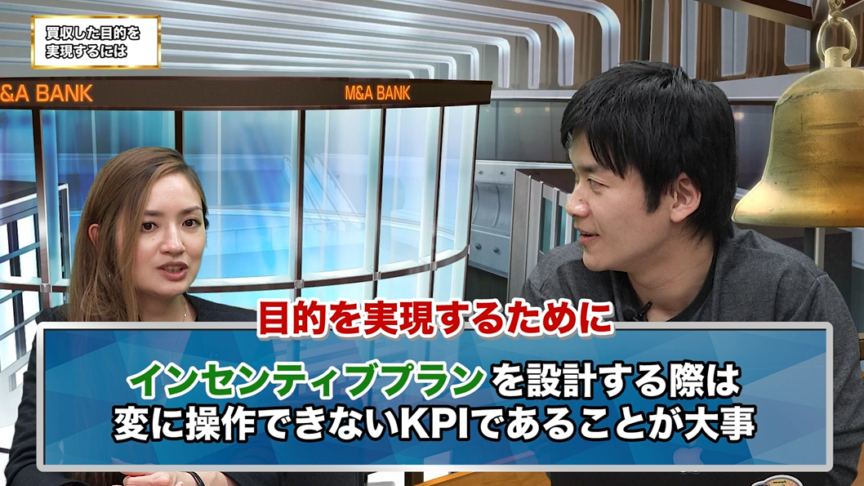

あとはやっぱり、売り手にとっても買い手にとっても、ロックアップの期間はその事業に対してやる気を持ってコミットし続ける仕組みがないと、買収した目的をうまく実現できないことが多いと思いますので、インセンティブの仕組みをどうやって設計していくかというところですね。

ストックオプションみたいなインセンティブプランかもしれないですし、アーンアウト条項で、特定の利益や売上のKPIを達成した時にあとから買収価格が支払われるようにするとか、いろいろなスキームがありえるかと。

冨岡

利益だと買い手でけっこうコントロールできるところがあるじゃないですか。

岡本

そうですね、変に操作できないKPIであることが大事ですね。

冨岡

なるほど、どうもありがとうございます。残念ながらそろそろお時間ですね。

今回は長い間お付き合いいただき、どうもありがとうございました。

それではまた、M&A BANKでお会いしましょう!

■岡本杏莉:日本/NY州法弁護士

慶応義塾大学法学部卒業。西村あさひ法律事務所、スタンフォード大ロースクールへの留学、NYの法律事務所での研修を経て、2015年3月に株式会社メルカリに入社。日本及び米国の法務、大型資金調達やIPOなどFinance/IRを担当。個人でもスタートアップ等へのリーガルアドバイスを行う。2017年12月から法律事務所ZeLoに、2019年2月からトリプル・ダブリュー・ジャパンに参画。

■冨岡 大悟:TOMIOKA C.P.A OFFICE 代表/公認会計士

KPMG/あずさ監査法人のIPO部、フロンティア・マネジメント株式会社でのM&Aアドバイザー業務を経て、オーストラリアに駐在。日系企業の海外進出支援、事業開発業務等に携わる。帰国後にTOMIOKA C.P.A OFFICEを開設。IdeaLink株式会社の他、上場準備会社を中心に3社の社外役員も務める。

【YouTubeチャンネル】

https://www.youtube.com/channel/UCbxAeKe2f9WZGbKy1jHV0Dw

-

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

2023.03.27

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

-

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

2023.03.03

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

-

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

2023.02.25

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

-

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

2023.02.11

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

-

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

2023.01.25

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

-

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

2023.01.21

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

新着M&Aニュース

-

M&Aニュース

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

M&Aニュース

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

2021.09.28

-

M&Aニュース

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

2021.08.26

-

M&Aニュース

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

2021.07.28

-

M&Aニュース

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

アクセスランキング

-

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

-

上場会社を操り人形にする方法|ニュース解説プレミアム Vol.16

2020.09.30

-

2021年大量発生中のM&Aトラブル |ニュース解説プレミアム Vol.20

2021.01.22

-

SOMPOによるABEJA関連会社化、実は今後大流行のM&A手法|ニュース解説プレミアム Vol.23

2021.04.26

案件情報をお探しの方 担当からすぐに連絡いたします。

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.