2019.12.12

上場企業によるM&Aについて。|Vol.244

上場企業によるM&A、詳しくは話せない?

島袋

今回もですね、上場請負人の佐々木さんに来ていただいております。

やっとここでM&Aの話なんですけれども、これまで経験された上場企業によるM&Aについて、上場企業に会社を売りたい人たちに向けた注意点等があればぜひ教えていただきたいです。

佐々木

注意点…。

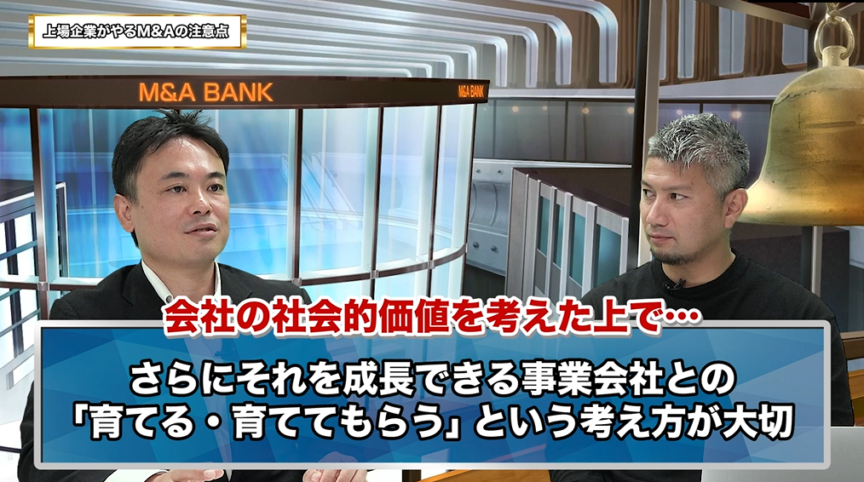

基本的には本業をM&A、イグジットありきで考えるということは多くないでしょうが、そういうゴールありきで資本政策や事業計画を立てていくのではなく、やっぱり自分たちの会社は社会に何を価値として提供していくかをキチッと考えた上で事業展開をして、その結果として、それをさらにグロースしてくれるような事業会社に育ててもらうという考え方をすべきではないかと…。

ちょっと教科書的ですけど。

島袋

教科書的じゃないのが欲しいですね!

佐々木

でもそうすべきじゃないかなと思うんですよね。

(買収する)事業会社側も、とりあえず目先の業績が欲しいからとかではなく、本業とシナジーがあって、受け入れることで大きく成長させていこうという意思を持って買うべきかなと。

島袋

べき(笑)。そこもべきなんですね。

ちなみに過去に上場企業の中で経験されたM&Aはどういう案件でしたか?

佐々木

…。

島袋

(笑)

佐々木

先ほども申し上げました、本当にシナジーが出るところを買収すべきというのは当たり前の話かもしれませんが、それが上場すると、調達できた資金を使わなければいけないということになって……

やっぱりちょっと…言いづらいなあ。

島袋

寸止めですね。

佐々木

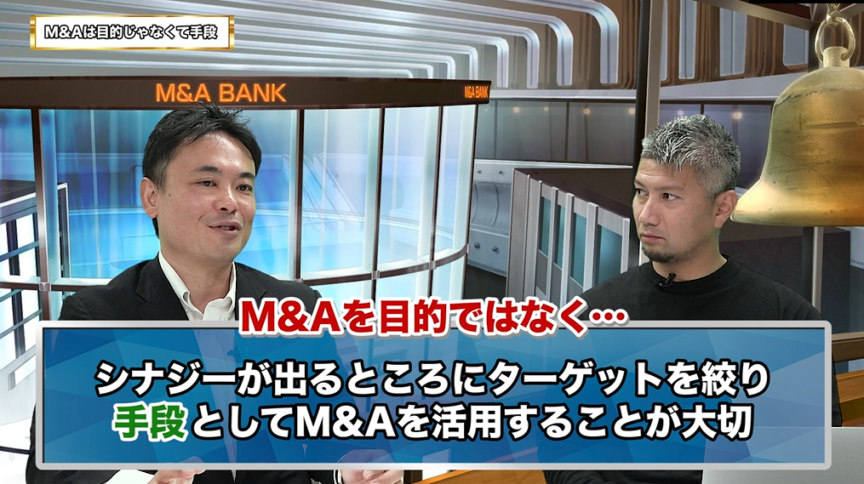

調達したお金を使わないと株主から何か言われちゃうからM&Aをする、みたいなことではなく、きちんと自社の事業領域を設定して、そことシナジーや補完関係がある会社にしっかりターゲットを絞って、必要であればM&Aするべきということです。

何が言いたいかと言うと、M&Aを目的じゃなくて手段として考えようということですね。

上場が目的じゃなくて手段なのと同じで、M&Aもそうすべきなのかなという風に思いますね。

あとのことは…こういう場でというより直接、いろいろとお話できればなと思います。

島袋

Youtubeでは話せないけど、個別なら話せることも多々ありますよね。

佐々木

ありますね。

島袋

では、佐々木さんのお話を聞いてみたい方はぜひ、すごくタメになるこちらの本をまずお読みになったうえでご連絡いただくとよいんじゃないかと思います。

特に、資金調達やIPOを考えられている方はマストですね。

佐々木

そうですね、体系的にまとまった本はあまりなかったので、僭越ながら少しはお役に立てるかなと思っていますので、ぜひ。

買収後に減損したら、さっさと処理するべき

島袋

上場企業が買ったあとに減損する場合が多々ありますが、そういうとき、社内の雰囲気はどんなふうになるんでしょうか。

佐々木

その辺はあまり気にする必要はないと思いますね。あくまでも減損するということに関しては会計上の話ですから。

正直言うと、それはどこの会社も一緒だと思いますが、減損の兆候なんてもっと早くに出ているわけですよ。

兆候もそうだし、もう事業自体がそもそもうまくいっていないとか、買った事業・会社のその後は、社内の人の方がよくわかっている。

だから、たとえば経営会議とか予算・営業会議の中でそういった話が少しでも出たのにまだ会計上処理されていなくて、それに対して「おかしいじゃない」となることの方がおそらく多いと思います。

会計上の兆候が出ているのであれば、むしろ先に落とした方が社内の雰囲気もすっきりすると思います。

ちゃんとモニタリングするべきなんですが、経営執行側はなかなかしたくないものですから、そこはやっぱりガバナンスを効かせることも、取締役会の1つの大きな役割じゃないかなと思います。

島袋

減損するんだったら早く減損する。

減損しないんだったら伸ばすみたいな意思決定はちゃんとしようということですね。

売り手としては、「せっかく買ってもらったのに減損したら申し訳ない」と思ったりするんですが、それは別に気にしなくていいんでしょうか?

佐々木

それはまたちょっと違いますが…

売り手側がそれを気にせずバンバン高いバリュエーションでイグジットするという考えを持っていたら、ちょっと困りますね。

島袋

でも買ったのはそっち(買い手側)じゃないですか?(笑)

佐々木

やっぱりそこはフェアにディスクローズするべきでですね。

買収するとき、やっぱり株価は意識する?

島袋

上場企業がM&Aをする理由として、IRで発表して株価を上げるため、ということもあると思うんですよ。

やっぱりそれってありますよね?

「ここの会社の株を買ったら株価はどうなるだろう」みたいな予測はするんですか?

佐々木

それはやっぱりありますよね。

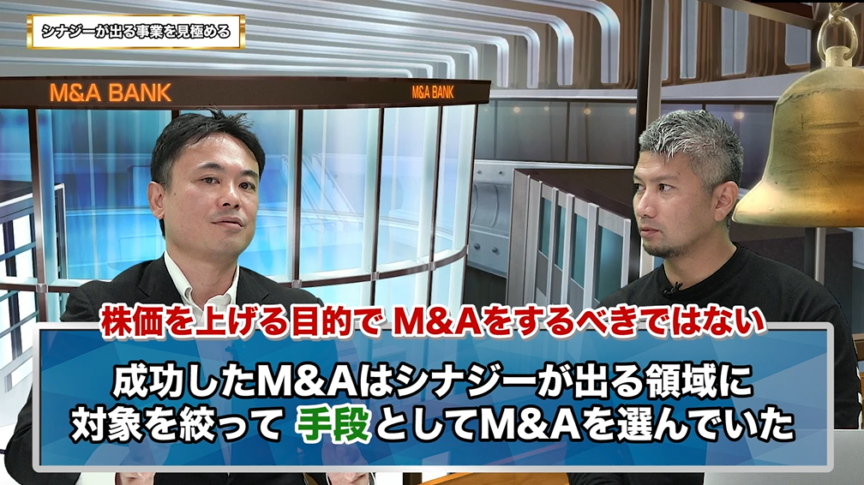

IR的に非常にインパクトがあるから、出資しようとか買おうとなることはありますが、やっぱりそれはよくないと思います。

島袋

よくない?

佐々木

市場に与えるインパクトのためというのはやっぱり本末転倒な話なので。

副次的にそういうものがあるというのは1つの判断材料としてはいいのかもしれないですが、やっぱり事業シナジーをきちっと見極めることがM&A成功の秘訣かなと思います。

失敗もいろいろした中でちゃんと成功したものは、やっぱりそういうケースでしたね。

ある業界の中の人材紹介・派遣ビジネスを買ったら、当時1億円くらいの売り上げだったのが2〜3年で12億円くらいになって。

やっぱり自分たちの事業領域の範囲内できちんとシナジーが出るM&Aをすることが重要なんだなというのは身をもって知りましたね。

島袋

やっぱりそこが一番重要なんですね。M&Aに慣れてきても、あくまで目的を忘れずにいたいですね。

佐々木さんでした、どうもありがとうございました!

ではみなさん、またM&A BANKでお会いしましょう。

■佐々木 義孝:株式会社TOKYOフロンティアファーム-代表取締役

大学卒業後、東証一部上場のメーカーに入社し、新規開拓営業に従事。その後経営マネジメント業務に転身し、東証一部上場企業の取締役CFO、管理本部長、経営企画室長などを務める。2006年、2010年、2015年に事業会社の上場準備責任者として3社のIPOを果たす。現在、数社の社外役員にも就任し、経営助言を行う。

■島袋直樹:M&A BANK株式会社-取締役会長

シリアルアントレプレナー。26歳でインターネット広告代理店を創業、年商20億円規模に成長させる。2016年に同社を分社化し、インターネットメディア運営を主体とするIdeaLink株式会社を創業。2017年12月、自社メディア5媒体を上場企業に事業譲渡し、2018年3月よりM&A BANKの運営を開始。「事業は創って売る」をモットーとする。「会社は伸びてるときに売りなさい。」の著者。

順次更新、佐々木さんの出演動画 一気見はこちらから

(M&A BANK YouTubeチャンネル)

-

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

2023.03.27

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

-

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

2023.03.03

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

-

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

2023.02.25

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

-

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

2023.02.11

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

-

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

2023.01.25

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

-

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

2023.01.21

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

新着M&Aニュース

-

M&Aニュース

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

M&Aニュース

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

2021.09.28

-

M&Aニュース

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

2021.08.26

-

M&Aニュース

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

2021.07.28

-

M&Aニュース

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

アクセスランキング

-

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

-

上場会社を操り人形にする方法|ニュース解説プレミアム Vol.16

2020.09.30

-

2021年大量発生中のM&Aトラブル |ニュース解説プレミアム Vol.20

2021.01.22

-

SOMPOによるABEJA関連会社化、実は今後大流行のM&A手法|ニュース解説プレミアム Vol.23

2021.04.26

案件情報をお探しの方 担当からすぐに連絡いたします。

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.