2019.12.07

弱い立場になりがちな資金調達での注意点|Vol.242

スタートアップの資本政策はどうすべき?

島袋

今回も、上場請負人の佐々木さんに来ていただいております!

ちょっとお聞きしたいんですが、たとえばスタートアップ系の(赤字を)掘るビジネスモデルで資金調達をする場合、一般的にはどういうタイミングで何%放出していくべきなんでしょうか。

佐々木

ケースバイケースなので、どのタイミングでとは言いにくいですが、やっぱりイグジットから考えていくことは大事ですね。

IPOなのかM&Aなのかという判断もあると思いますが、たとえば私はIPOを支援するので、IPOする時点の、自分たちのオーナーはじめ、会社関係者の持ち株比率をどのくらいに持っていきたいか。ここから考えていくべきかなと思います。

1番お金が必要なところはケースによりますが、1番難しいのはやっぱりPMF(プロダクトマーケットフィット)ができる前の段階ですね。

マーケットフィットができたら、VCさん、事業会社さんからは比較的調達しやすくなりますが、その前の段階での調達は1番大変です。

そこでのバリュエーションをどれくらいにできるかがやっぱりポイントかなと。

マーケットフィットしてから比較的早く営業キャッシュフローで回るようになれば、どれだけ広告宣伝にかけるかにもよりますが、あまり調達が必要なくなる可能性もあります。

島袋

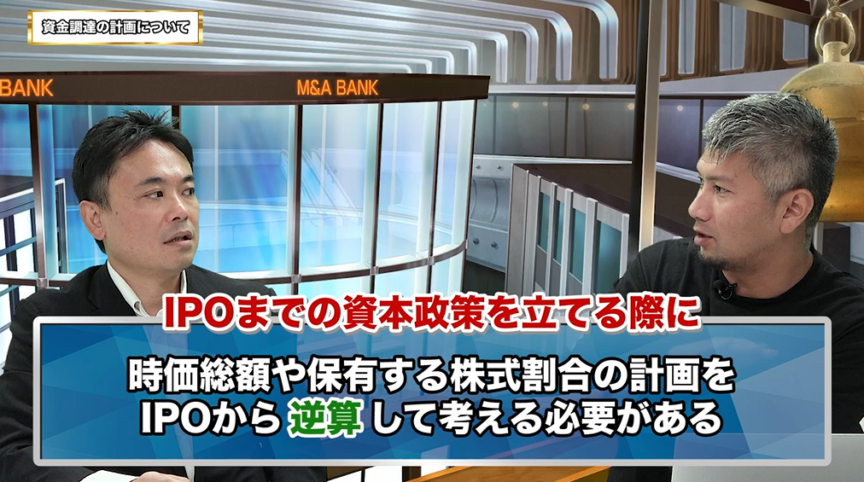

ということは、やはり前回のお話でもあったように、IPOまでの資本政策を立てるべきなんですよね。

時価総額や保有する株式割合の計画を、IPOから逆算して考えるべきだと。

佐々木

そうです。ただ、現実はそこから逆算して考えられているケースは多くなくて。

島袋

難しいですよね。

佐々木

それに、状況は随時変わっていくので、資本政策自体も都度変えていくことが重要かなと。

エクイティでの資金調達、弱い立場になるのは仕方ない?

島袋

もう1つ聞きたいんですが、株式、要はエクイティで調達するとき、たとえば優先株とか、信託型SOとか、いろいろ種類がありますよね。

そのあたりを教えていただけますか?

佐々木

大きく分けると、調達するときは普通株か優先株かのどちらかですね。

新株予約権はどちらかというとインセンティブ的で、事業会社に渡す場合も、VCさんに渡す場合もあります。

ただ、その場合でも上場後にイグジット(売却)することが前提になっているので、基本的には普通株か優先株で調達することが多い。

優先株は、細かいところは割愛すると、いろいろな特殊条項が付いているものです。

VCさんもプロなので、発行体側の事業会社が弱い立場になってしまいます。

なので、投資契約書は経験のある専門家の人たちの意見を踏まえて作っていくことが大事ですね。

島袋

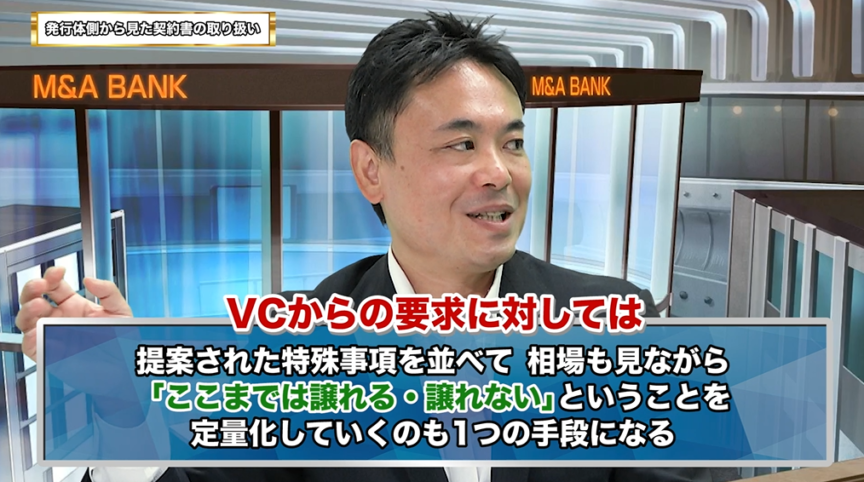

株を発行して調達するときは、相手側、VCとかから提案されたものに対して返すべきなのか、ある程度こちらから「この契約書でいきます」と出すべきなのか、どっちなんでしょう。

佐々木

基本的にはお金を出してもらう側なので、なかなか発行体側から「こういう契約書で」とは言いにくいのが現実ですね。

VCさんから来たものに対して、こちら側が譲歩できるもの、できないものがあると思うので、(提案された)特殊事項を並べて、今の相場も見ながら「ここまでは譲れる・譲れない」ということを定量化していくのも1つかなと思います。

VCからの調達、気を抜くと危険な目に遭うかも?

島袋

事業を作るのは得意だけど、株についてはよくわからない経営者ってけっこういると思うんですよ。

佐々木

多いですよね。金融出身の人は比較的詳しい方がいらっしゃいますが、事業中心でやってきた方の方が当然多いわけで、ヒト・モノ・カネ・情報の中でも、悩みとして1番多いのはファイナンスという。

特にスタートアップの最初のところではお金は重要なところなので、やっぱりそうなりますよね。

島袋

VCから調達するとき、こういう調達は絶対やめとけ、みたいな代表的な例があると思うんです。たとえばドラッグアロング条項とか。

とはいえ、それでも入れなきゃいけない場合もありますから、まず(危険性も含めて)知っておくことが大事だと思っていて。

佐々木

そうですね、やっぱり、自分たちが売却したいときにできない状態は避けた方がいいかなと思います。

VCや事業会社と常に調整が必要になってしまう形にならないように、そこは1番留意すべきかなと思います。

島袋

あとは、たとえば時価総額30億のときに3億円の投資で10%渡して、IPOを目指したけど結局M&Aで10億円で売った場合、10%の1億円の価値しかないのに、入れた3億円は担保させてもらいます、という種類株もありますね。

佐々木

ありますあります。

まずはVCさんに優先的に分配しなきゃならないという形になるものですね。

ただ、それを入れないというのは現実ではなかなか難しいんですよね。

なのでそこはちょっと譲歩せざるを得ないところかなと思います。

島袋

VCから調達するのか、エンジェル投資家から調達するのかを考えると、エンジェル投資家でそこまで言ってくる人って、玄人の方もいますけど、あまり多くないような気がしていて。

VCはやっぱりプロでバックにお金を出している人たちもいるから、損しないように契約書も結びますよね。

佐々木

そうですね、ある意味デットに近いんですよね。

島袋

回収しますよということですね。

佐々木

(回収)できるような契約になっていますし、それを基本的には要求してきますので。

島袋

たとえば3億円出資してもらって2億5000万円で会社で売れた場合、残りの5000万円も返してくださいねということになるなんですかね。

佐々木

残りの5000万円。そこまでは…。それは契約の内容にはよりますね。

島袋

そうなんですね。

このお話、まだ続けて伺いたいんですが、お時間なのでまた次回お届けしたいと思います。

どうもありがとうございました。

■佐々木 義孝:株式会社TOKYOフロンティアファーム-代表取締役

大学卒業後、東証一部上場のメーカーに入社し、新規開拓営業に従事。その後経営マネジメント業務に転身し、東証一部上場企業の取締役CFO、管理本部長、経営企画室長などを務める。2006年、2010年、2015年に事業会社の上場準備責任者として3社のIPOを果たす。現在、数社の社外役員にも就任し、経営助言を行う。

■島袋直樹:M&A BANK株式会社-取締役会長

シリアルアントレプレナー。26歳でインターネット広告代理店を創業、年商20億円規模に成長させる。2016年に同社を分社化し、インターネットメディア運営を主体とするIdeaLink株式会社を創業。2017年12月、自社メディア5媒体を上場企業に事業譲渡し、2018年3月よりM&A BANKの運営を開始。「事業は創って売る」をモットーとする。「会社は伸びてるときに売りなさい。」の著者。

順次更新、佐々木さんの出演動画 一気見はこちらから

(M&A BANK YouTubeチャンネル)

-

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

2023.03.27

【厳選】売り手支援のプロがM&Aで絶対外せない10のポイントを解説!|Vol.810、823

-

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

2023.03.03

LBOを使ったMBOで2段階EXIT!?【スタートアップスクエア・恵島良太郎代表】|Vol.813-814

-

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

2023.02.25

最近の関心事をフリーランスの王に相談【StockSun・株本祐己取締役】|Vol.808-809

-

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

2023.02.11

TOBで上場企業をファンドに売却【ネットマーケティング創業者・宮本邦久氏】|Vol.799-800

-

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

2023.01.25

両者の男気と粘りで成立したM&A【メディアリンク・松本淳志代表】|Vol.792-793

-

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

2023.01.21

年間利益の10倍以上で評価されるには【ブルームキャピタル・宮崎社長】|Vol.790-791

新着M&Aニュース

-

M&Aニュース

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

M&Aニュース

デコルテHDがIPOを実現させた二つのM&A|ニュース解説プレミアム Vol.28

2021.09.28

-

M&Aニュース

非上場会社が株式を使ったインセンティブ設計をする方法|ニュース解説プレミアム Vol.27

2021.08.26

-

M&Aニュース

著名人のビジネスを買収する理由|ニュース解説プレミアム Vol.26

2021.07.28

-

M&Aニュース

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

アクセスランキング

-

売却後が絶好の買収タイミングになる条件 |ニュース解説プレミアム Vol.29

2021.10.26

-

freeeによる合同会社のM&A|ニュース解説プレミアム Vol.25

2021.06.23

-

上場会社を操り人形にする方法|ニュース解説プレミアム Vol.16

2020.09.30

-

2021年大量発生中のM&Aトラブル |ニュース解説プレミアム Vol.20

2021.01.22

-

SOMPOによるABEJA関連会社化、実は今後大流行のM&A手法|ニュース解説プレミアム Vol.23

2021.04.26

案件情報をお探しの方 担当からすぐに連絡いたします。

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.